從一開始我就已經發現「保險」這個議題是得花很多時間才學得完的,因為,保險這個商品真的和其他的商品不同。

因為保險是一個很特殊的商品,具有以下特色:

- 大多數的人並不十分清楚自己的需求,必須要靠其他方式才能釐清需求;

保險在大部份的情況下是買方市場

保險的資訊要全部羅列,必須要對商品十分清楚才有辦法;

買的時候看不到實際的商品。

但我的方法和其他人不同,是因為觀注焦點有異:

- 其他人:眾多業務員所提供的眾多保險建議是如何?

我的:如何用正確的方法買到最適合我的保險?

- 方法對了,結果也正確的機率就高,

方法錯了,結果不見得就對!

通常在這個階段,你需要請朋友介紹業務員,並告知業務員將採用此一比較保單內容的方式,如果這些業務員也接受,就可以開始提供自己的:

- 個人資料(收入、家庭狀況);

現有保單內容;

期望達成的效果。

當業務員說已經完成保險建議書時:

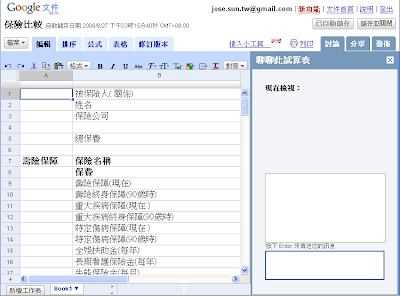

- 上載這個「保險比較表」到Google試算表;

開編輯權限給業務,允許業務有編輯該Google試算表的權限;

- 點選《分享》點選《以協作者的身份》輸入業務員的email點選《邀請協作者》

請業務員自行將保險建議書的內容,分門按照不同的險種、價格,轉換成Google試算表內一條一條的列表;

經由mail你可以收到所有的編輯過程

然後,你就可以看到不同保險公司的業務所提供的全部保單建議;

而且,透過點選《分享》,還可以直接在上面討論。

雖然,你自己清楚希望藉由保險能帶給你什麼樣的功能,不過,聽聽業務員的不同專業意見也沒有損失:

- 每一間公司保單的特色;

自家保單規畫的特色;

某保單和自家保單的細節差異;

自家保單的缺點。

你懷疑買保險需要了解業務員的嗎?沒錯!你不僅要了解,而且要徹底了解!

保險糾紛中,有很高的比例是出在業務員身上,因為他們為了拿到保單,可能會作出:

- 自行答應客戶某些合約中沒有記載的內容;

隱藏未告知必要的項目;

對要保人、保險人作出違背保險法的行為(如:自行簽名);

- 規畫保單的專業度;

和對你的需求的了解;

職業道德。

在經過上面的步驟後,你可能已經發現某個保單在價格、項目比較符合你的需求,但是如果這個保單還有些眾多業務員都公認的缺點時,你就可以要求該保單的業務修正細節。 修正後,你就可以請他們送保單合約給你過目了。

當你收到你的保單合約時,你可以約這個保險業務見面,然後逐筆確認列表項目與合約上的條款。 你會問,如果業務員為了獲取承保、而在試算表中承諾的內容並沒有在合約上顯示時,你就可以馬上停止與他簽合約了。

因為每個業務員都想要作你的生意,透過這個方式:

- 就能避免資訊不對稱的錯誤;

能將所有的資訊公開;

讓業務員替你解讀其他公司的保險;

對你的疑問提出答案解答。

- 這個方法只適用於「買方市場」、且非「寡佔市場」。所以,上市場買水果就請不要這麼幹好嗎?

在某些情況,可能會因為:業務員的電腦化程度不夠、商品可比較的項目不夠,而需要自己手動輸入資料來比較,不一定硬要業務動手。

這個方法適用於採購大多數人都不熟悉的商品(如:保險、旅遊套裝)。與其花自己的時間研究不熟悉的事務,不如用這些專家的腦、時間,由他們分析你的需求、給你解答。

請記得「我們比我聰明」,一個人再厲害也比不上一堆人厲害。

在預測有所謂的德爾菲法(Delphi Method),也就是「採用匿名發表意見的方式,即專家之間不得互相討論,不發生橫向聯繫,只能與調查人員發生關係,通過多輪次調查專家對問卷所提問題的看法,經過反覆徵詢、歸納、修改,最後彙總成專家基本一致的看法,作為預測的結果。」其實這個方法就非常接近,只是用途不是預測,但是能同樣達到結合專家智慧的精神。

我原本以為,如果你發現業務員承諾你的事、與合約不同時,你就可以向「財團法人保險事業發展中心」投述。但根據我的查證應該是不行的。至於還有那些救濟的方法,我還會查證。

- MBA智庫-德菲法

沒有留言:

張貼留言